โทร. 037-395085-6 ต่อ 10192-3

รายได้ค้างรับ (Accrued Revenues)

รายได้ค้างรับ (Accrued Revenues)

รายได้ค้างรับ (Accrued Revenues)

รายได้ค้างรับ คือ การที่กิจการได้ดำเนินการหรือจำหน่ายสินค้าให้กับลูกค้าไปแล้วนั้นแต่ลูกค้ายังไม่ได้ชำระให้กับกิจการ เช่นรายได้ค่าบริการค้างรับ รายได้ค่าเช่ารับ กอดเบี้ยค้างรับ เนื่องจากิจการไม่ได้รับในงวดปัจจุบันจึงถือได้ว่าให้บริการและเป็นรายได้สำหรับงวดนี้แล้ว รายได้ค้างรับอยู่ในฐานะลูกหนี้อยู่ในสินทรัพย์หมุนเวียน สำหรับการลงบัญชีเพื่อปรับปรุงรายการเป็นดังนี้

Dr. รายได้ค้างรับ XX

Cr. รายได้ XX

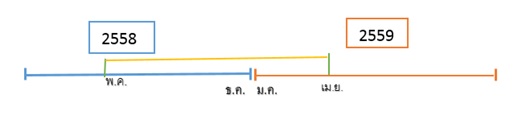

ตัวอย่าง กิจการได้ซื้อพันธบัตรรัฐบาลมูลค่า 1,200,000 ในวันที่ 1 พฤษภาคม โดยมีอัตราดอกเบี้ย 6% ต่อปี ซึ่งจะมีการจ่ายดอกเบี้ยทุกวันที่ 30 เมษายน ของทุกปี

จากตัวอย่าง กิจการได้ซื้อธนบัตรรัฐบาลมูลค่า 1,200,000 แล้วเราจะได้ดอกเบี้ยในอัตรา 6% ต่อปีจึงมียอดดอกเบี้ยที่จะได้รับ 1,500,000*6% ซึ่งได้ 72,000ต่อปี และ 6,000 ต่อเดือน มีการชำระวันที่ 30 เมษายนของทุกปี ซึ่งกิจการได้ปิดบัญชีสิ้นงวดเดือนธันวาคมแต่เรายังไม่ได้รับส่วนของเดือนพฤษภาคมเรื่อยมา จึงถือได้ว่าเป็นดอกเบี้ยที่กิจการจะได้รับแล้วจึงมีการปรับปรุงดอกเบี้ยค้างรับของกิจการ

การคำนวณก็จะได้ดอกเบี้ยที่ยังไม่ได้จ่ายให้กับเรา 8 เดือนเท่ากับ 48,000 เป็นยอดที่จะนำไปปรับปรุงดอกเบี้ยค้างรับ

Dr. ดอกเบี้ยค้างรับ 48,000

Cr. ดอกเบี้ยรับ 48,000